1. DIE MITTELALTERLICHE-WELFISCHE MÜNZSTÄTTE GÖTTINGEN (13.-14. JAHRHUNDERT)

#/media/Datei:FriedrichIIbelehntottodaskind.jpg)

Wenn man die politische Landschaft des 13. und 14. Jahrhunderts betrachtet, fällt auf, dass zu dieser Zeit sehr viele Städte gegründet wurden, weshalb diese Epoche auch als „Periode der Städtegründung“ bezeichnet wird. Dabei wuchs die Anzahl der Städte des Heiligen Römischen Reiches auf circa 2.500 an und diese beherbergten ein Zehntel der kompletten Bevölkerung (Sprenger 2002, 59). In dem „Flickenteppich“ aus verschiedenen königlichen, weltlichen, geistlichen und städtischen Herrschaftsbereichen bildeten sich dann auch regionale Währungen heraus. Mit diesem selbst geprägten Geld erhoffte man sich durch das Eintauschen fremder Münzsorten einen finanziellen Gewinn für die Stadt oder den Herrscher zu erwirtschaften, aber auch zeitgleich die örtliche Wirtschaft zu stärken. Das Recht Münzen zu prägen war dabei in der Regel an den Landesherrn gebunden, im Falle Göttingens an das Adelsgeschlecht der Welfen. Die Stadt Göttingen war ab 1235 Teil des von Kaiser Friedrich II. gegründeten Herzogtums Braunschweig-Lüneburg, welches aus dem vorherigen Herzogtum Sachsen abgespalten wurde. Mit der Regentschaft beauftragte der Stauferkaiser den Welfen Otto I. „das Kind“. Neben dem Stadtrecht erhielt Göttingen unter dem jungen Herzog Otto I. am 25. Dezember 1232 das Münzrecht. Otto I. war bis zu seinem Tod am 9. Juni 1252 der Münzherr Göttingens (Roth 2018, 33). Die ihm nachfolgenden Münzherren für die besagte Epoche der Städtegründung waren Albrecht I. und Johann I. 1252 –1267, Albrecht I. alleine 1267/69–1279, Heinrich I. mit Albrecht II. und Wilhelm I. 1279–1292. Von 1292–1318 war es Albrecht II. und im Zeitraum von 1318–1351 Ernst I. als welfischer Herzog von Braunschweig-Wolfenbüttel-Göttingen (Roth 2018 33–34). Hierbei ist zu erwähnen, dass das Münzrecht primär dem welfischen Adelshaus zugeschrieben wird, aus dem auch besagte Herrscher abstammen.

Wenn man die deutsche Geld-Landschaft im 13. und 14. Jahrhundert fokussiert, kommt man um die bereits erwähnten regionalen Währungen nicht herum. In Göttingen und Umgebung, hier sind vor allem Eschwege oder Hann. Münden zu erwähnen, prägte man ab der Herrschaftszeit Otto I. sogenannte „schwere Pfennige“ (Roth 2018, 35), welche sich vom Feingehalt und Aussehen an der Kölner Mark orientierten. Dabei betrug der Feingehalt der aus Silber doppelseitig geprägten Münzen circa 10 Lot (= 625/1000) (Roth 2018, 35). Dieses regionale Geldmittel, welches nach westfälischem Vorbild hergestellt wurde, waren die ersten Münzen, die im Göttinger Umland geprägt wurden. Dabei gab es insgesamt zwei verschiedene Darstellungen, die auf die Münzen geprägt wurden: Einmal ein Hüftbild vom Herzog Otto I. mit Büffelkopf und Lilienzepter, oder ein Torhaus mit zwei Kuppeltürmen und einem Löwenkopf im Portal (Roth 2018, 35).

Neben dieser Art von Pfennigen wurden auch sogenannte Reiterbrakteaten im Göttinger Umfeld produziert. Hierbei handelte es sich um einseitig geprägte Silbermünzen mit dem Abbild Ottos I., welcher auf einem Pferd sitzt und eine Fahne sowie einen Schild in den Händen hält. Um diese Kategorie der regionalen Münzen besser zu verstehen, habe ich mich für zwei Reiterbrakteaten aus dem Münzkabinett des Niedersächsischen Landesmuseums entschieden, welche ich im Folgenden darstellen und beschreiben werde.

Reiterbrakteat, Welfische Lande, Otto das Kind, 1227 – 1252, Eschwege

OTTO – D – VX, nach rechts reitender behelmter Herzog mit Fahne und Schild, Wulstrand, 0,585 g.

Berger 1186 – 1187; Fiala 2 158, Klein 203, Roth 476 – 480.

Niedersächsisches Landesmuseum Hannover Inv.-Nr. 01:027:022.

Der hier vorliegende Brakteat weist die Prägung OTTO – D – VX auf, was für eine Zuordnung zu Objekt Nr. VI passt (Schrock 1987, 56). Gerade diese spezielle Prägung lässt sich bei zeitgenössischen thüringischen Reiterbrakteaten auffinden, weshalb hier eine Verbindung vermutet wird (Roth 2018, 476). Jedoch weist die Münze keinen Fadenkreis auf, sondern einen Wulstrand, weshalb sie auch der Münze Nr. IV zugeordnet werden kann (Schrock 1987, 55). Wichtig zu erwähnen ist, dass dieser Reiterbrakteat vermutlich nicht in der Stadt Göttingen geprägt wurde, sondern im nahegelegenen Eschwege, was auch Teil des Herzogtums Braunschweig-Lüneburg war (Roth 2018, 476).

Reiterbrakteat, Welfische Lande, Otto das Kind, 1227 – 1252, Eschwege

OTTO – D – VX, nach rechts reitender behelmter Herzog mit Fahne und Schild, Wulstrand, 0,77 g.

Berger 1186 – 1187; Fiala 2 158, Klein 203, Roth 476 – 480.

Niedersächsisches Landesmuseum Hannover. Münzkabinett. Inv.-Nr. 01:027:024.

Auch bei diesem Objekt handelt es sich um einen Reiterbrakteaten. Die Prägung OTTO – D – VX wäre wieder ein Verweis auf das Objekt Nr. VI (Schrock 1987, 56), der Wulstrand spricht aber auch für eine Zuordnung zu Nr. IV (Schrock 1987, 55). Auch bei diesem Exemplar ist der Ort der Prägung auch wieder vermutlich Eschwege im Herzogtum Braunschweig-Lüneburg (Roth 2018, 476).

Bei beiden Münzen handelt es sich um sogenannte Reiterbrakteaten. Diese Brakteaten sind eine typische Form des Hohlpfennigs und stammen primär aus der Stauferzeit. Sie wurden bis zum Ende des 13. Jahrhunderts im Heiligen Römischen Reich geprägt (Jesse 1952, 26). Die Begriffsbezeichnung „Brakteat“ ergab sich aber erst im 17. Jahrhundert. Die hier vorliegenden Brakteaten wurden von Otto I. in Auftrag gegeben und sind somit die letzten Münzen ihrer Art, die geprägt wurden. Das Durchschnittsgewicht bei diesen Exemplaren liegt bei circa 0,75g bei einem Durchmesser von 26-27mm (Jesse 1952, 31). Hierbei ist zu erwähnen, dass die ursprünglichen, in der Blütezeit im 11. Jahrhundert entstandenen, Brakteaten im Durchschnitt 0,8-0,9g wogen, bei einer Breite von durchschnittlich 28-30mm (Jesse 1952, 31–32). So fällt auf, dass die Brakteaten Ottos I. leichter sind, als die ursprünglichen Exemplare, die beispielsweise noch unter Heinrich dem Löwen hergestellt wurden. Auch der Feingehalt der hier vorliegenden Münzen liegt bei circa 14 Lot (= 875/1000) anstatt den typischen 15 Lot (= 937,5/1000) älterer Brakteaten aus dem welfischen Herzogtum Braunschweig-Lüneburg. Der Hauptverbreitungsraum dieser Art des aus dünnem Silberblech geprägten, einseitigen Brakteaten, waren vor allem Südniedersachsen, der Harzraum und Teilgebiete Thüringens und Hessens inklusive eines kleinem Gebiets um den Bodensee und um die Stadt Ulm herum (Jesse 1952, 26). Weitere typische Merkmale dieser Münzart sind detaillierte Prägebilder bei einer hohlen Rückseite und einer lateinischen Umschrift im Münzbild. Die aus dieser besonderen Art hervorgegangenen Münzen, welche auch dann in Göttingen geprägt wurden, sind die Hohlpfennige. Diese lösten die „schweren Pfennige“ im Jahr 1316 ab und wurden unter dem Namen der „leichten Pfennige“ die neue Hauptmünzsorte im Göttinger Raum (Roth 2018, 476). Genaueres über diese Münzsorte wird im folgenden Kapitel dann detaillierter erläutert.

Im vorherigen Teil wurden bereits Schrot und Korn (Rauh- und Feingewicht) der Brakteaten bestimmt. Wenn man nun das genaue Nominal dieser Münzen bestimmen möchte, stößt man auf eine bestimmte Problematik. Wie bereits erwähnt, ist die Geld- und Finanzlandschaft im Heiligen Römischen Reichs sehr heterogen. Eine genaue Angabe über den tatsächlichen Wert der Reiterbrakteaten von Otto dem Kind ist daher sehr schwierig und stellt auch ein Forschungsproblem dar, das nicht nur diese bestimmten Münzenbetrifft. Vermutet wird, dass diese Reiterbrakteaten einen Wert von einem halben Pfennig hatten (Jesse 1952, 28–31). Wenn man hierzu die Nominale aus dem Gebiet von Göttingen sichtet, dann fällt auf, dass man sich bis 1316 an der Kölner Mark orientierte. Daraus resultiert, dass eine Mark in 20 Schillinge oder 240 Pfennige unterteilt war (Roth 2018, 27). Ab der Zeit danach bis circa 1479 prägte man die neuen, leichten Pfennige, mit der Aufteilung einer Mark in 48 Schillinge oder 576 Pfennige (Roth 2018, 27). Die Reiterbrakteaten können daher vermutlich den Wert eines halben, eines ganzen oder von zwei Pfennigen haben. Welcher hier genau vorliegt, ist aber nicht genau möglich zu bestimmen (Roth 2018, 478–479). Was hingegen wiederum sehr sicher ist, war der finanzielle Gewinn aus der Münzprägung im 13. und 14. Jahrhundert. Hierbei war es entscheidend, möglichst schnell und regelmäßig neue Münzen zu prägen und die alten für ungültig zu erklären. Dabei tauschten die Besitzer die alte Währung gegen die neue ein, meist in Wechselverhältnissen von 16 zu 12 oder 12 zu 9 (Schlüter 1967, 11). Der dabei durch den Materialwert der Münzen erzielte Gewinn wurde dann entweder in die Tasche des Münzherrn, oder wie im späteren Fall in Göttingen, in die Stadtkasse gewirtschaftet. Diesen Prozess bezeichnet man in der Forschung auch als „Münzverrufung“ (Schlüter 1967, 11). Dieser wurde dann meist zu einer Zeit ausgelöst, in der man möglichst schnell viel Profit erzielen wollte. Beispielhafte Anlässe für diese Zeit des Spätmittelalters wären zum Beispiel die Finanzierung von Kriegen oder Bauprojekten. Vor allem in der Zeit der Kreuzzüge war die Verrufung von Münzen eine gängige Art, diesen Feldzug möglichst schnell zu finanzieren (Kaemling 1985, 13–16). Aber man sicherte sich auch immer einen finanziellen Vorteil, wenn man fremde Währungen immer wieder in die örtliche eintauschte. Wie bereits einleitend erwähnt, war es üblich, dass man beispielweise auf dem Göttinger Marktplatz mit den lokalen Geldmitteln bezahlte. Händler oder Käufer mussten dafür ihre Münzen in die örtliche Währung umtauschen. Dies spülte auch wiederum Gelder in die Kassen. Erst noch in die Taschen des Herzogs und seiner angestellten Münzwechsler, die auch oft im Stadtrat saßen, und später nur noch in die Kasse der Stadt (Roth 2018, 39–43).

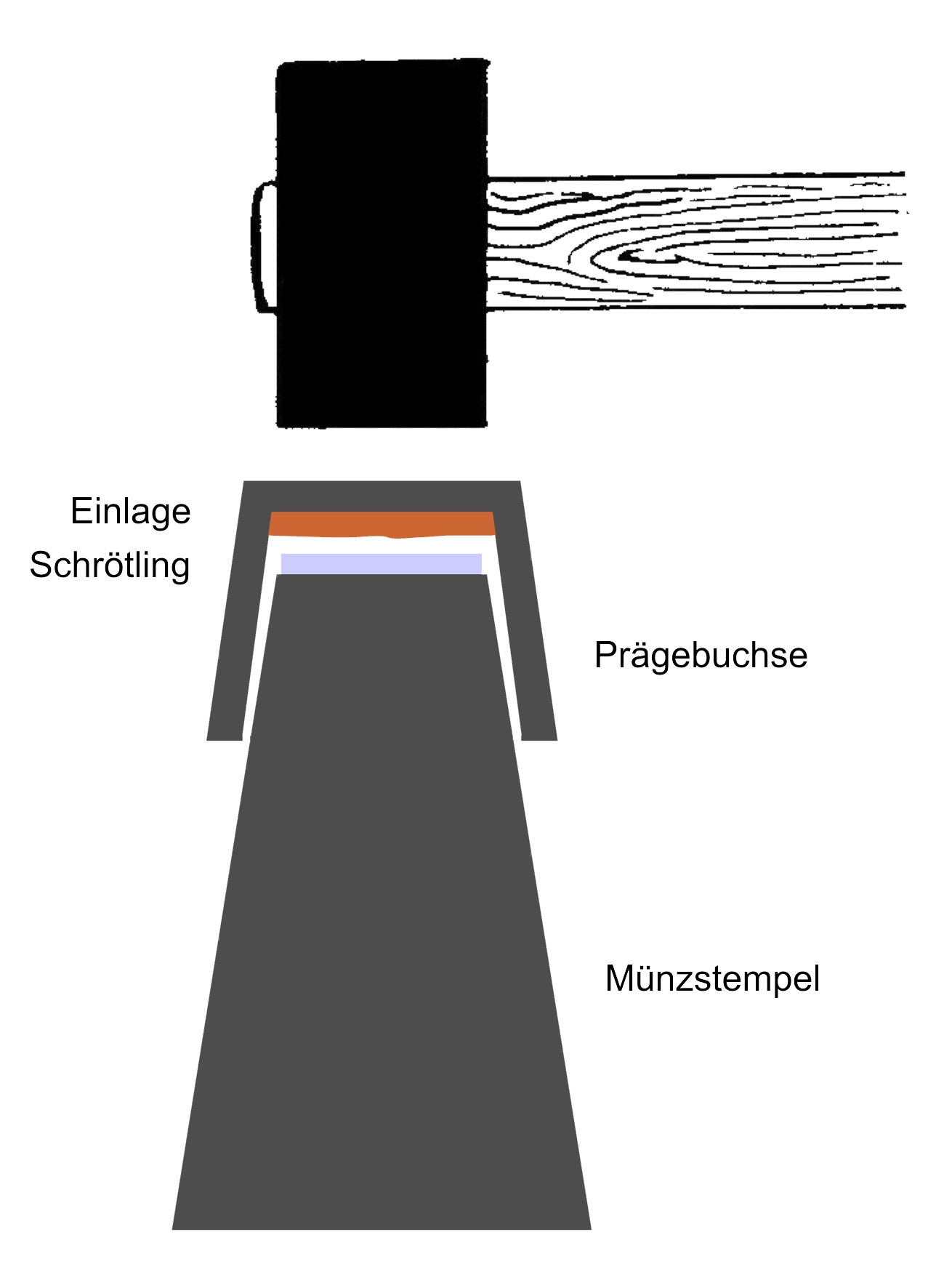

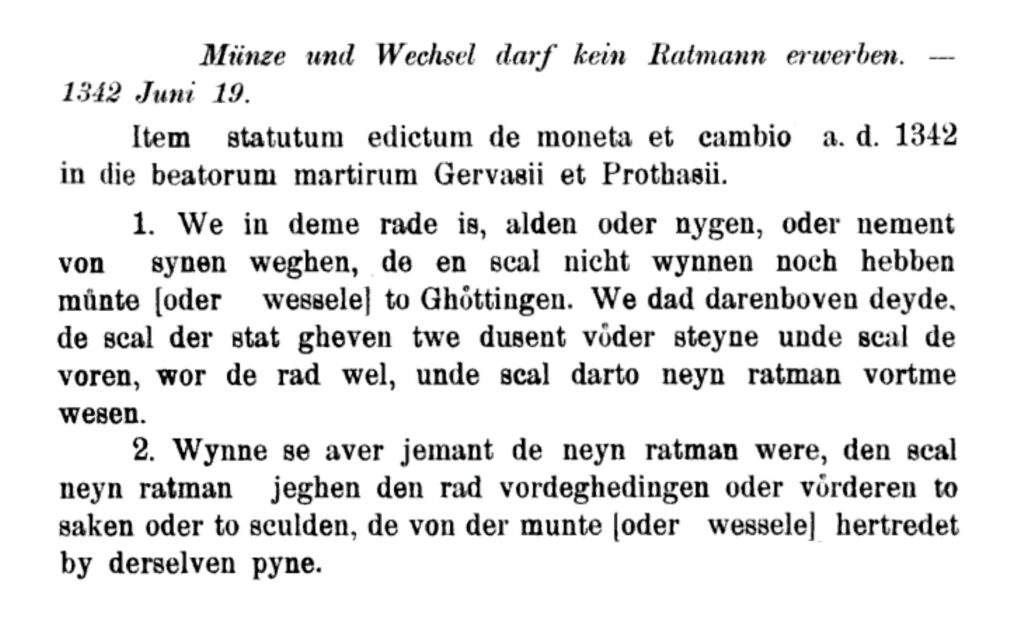

In der Stadt Göttingen wurde im 13. und 14. Jahrhundert insgesamt nur dreimal geprägt und zwar in den Jahren 1316–1321, 1342–1347 und 1366–1372. Wenn man sich aber nun in Göttingen auf die Suche nach einem Prägeort macht, wird man feststellen, dass es kein eigenes Gebäude für diesen Zweck gab. Grund dafür sind die großen Pausenzeiten zwischen den besagten Prägejahren. Im Schnitt prägte man fünf Jahre am Stück und lies das Geld dann für circa 20–25 Jahre im Umlauf und man stellte erst nach Ablauf dieser Zeit neue Münzen her, weshalb sich die Einrichtung einer stetigen Münzstätte für die Stadt Göttingen finanziell nicht lohnte (Roth 2018, 61–62). Man funktionierte vermutlich Räume in der Stadtburg, im sogenannten „Ballerhus“, um. Ein mögliches Beispiel wäre der Weinkeller der Festung bei einem Prägedurchgang in der Stadt Göttingen (Roth 2018, 62–64). Die herzöglichen Münzmeister der Stadt Göttingen waren: Godescalus ab 1251, Bartholdus ab 1263, Berhard ab 1268, Bernhardus um 1276, Bertram ab 1278 und ab 1303 Gyseco (Roth 2018, 264). Mit dem Statut vom 19. Juni 1342 löste sich aber die Stadt davon Ratsmitglieder als herzogliche Münzherren einzusetzen, da es oft zu Korruption kam und diese oft in die eigene Tasche wirtschafteten. Man entschied sich also eher für die Beauftragung von nicht-adligen Münzherren. Der erste Auftrag der Stadt Göttingen ging hierbei an den Goslarer Hans van Vlotede im Jahr 1366/1368, welchem dann 1397 Johann und 1404 Hans van Ganderßem folgten, welche im Kämmerregister der Stadt nachweisbar sind (Roth 2018, 264–265).

So lässt sich abschließend feststellen, dass die Münzstätte in Göttingen sich genau im Zentrum des Ausbreitungsgebiet der Brakteaten befand, im Umfeld selbst zuerst „schwere Pfennige“ nach dem Vorbild der Kölner Mark gefertigt wurden, welche dann ab 1316 durch die Hohlpfennige, die den Brakteaten sehr ähnelten, ersetzt wurden. Die Brakteaten, die im Auftrag von Otto dem Kind geprägt wurden, sind aber auch gleichzeitig die letzten Stücke, die von dieser Art gefertigt wurden. Dabei ist auch zu erwähnen, dass die Darstellungen auf den früheren Brakteaten, beispielsweise aus dem 11. Jahrhundert, der Blütezeit der Brakteaten, viel detaillierter waren (Kaemling 1985, 15–17). Für die Prägeerlaubnis war immer der weltliche Herrscher zuständig. Im Falle Göttingens stammte dieser immer aus dem Haus der Welfen. Ein einschneidendes Ereignis in der Prägung ist das Statut vom 19. Juni 1342, das erstmals den herzoglichen Einfluss, beziehungsweise die Korruption seiner Angestellten, vorbeugte und von nun an der Stadtrat selber den Münzherren bestimmte. Verleihungen des Prägerechts brachten meist einen großen finanziellen Vorteil für den verleihenden Herrscher, hier primär den Angehörigen des Hauses der Welfen, und für den Leihenden, in diesem Falle die Stadt Göttingen, da diese mit dem Prozess der Verrufung wiederum einen wirtschaftlichen Vorteil über einen längeren Zeitraum entwickelte. Was es nun aber genau mit den Hohlpfennigen auf sich hat und wie sich diese in das Geldsystem des 14. und 16. Jahrhundert einbetten, wird im nun folgenden Kapitel behandelt.

Literatur

- Jesse 1952= Jesse, Wilhelm, 1952, Münz- und Geldgeschichte Niedersachsens. Werkstücke aus Museum, Archiv und Bibliothek der Stadt Braunschweig Bd. 15. Braunschweig.

- Keamling 1985= Kaemling, Werner, 1985, Die Welfen und ihr Geld. Geschichte und Geschehen. Braunschweig.

- Roth 2018= Roth, Stefan, 2018, Geldgeschichte und Münzkatalog. Im Herzogtum Braunschweig-Lüneburg im Spätmittelalter Teil 2. Veröffentlichungen der Hitorischen Kommission für Niedersachsen und Bremen Bd. 294. Göttingen.

- Schrock 1987= Schrock, Ulrich E. G., 1987, Münzen der Stadt Göttingen. Bremen.

- Schlüter 1967= Schlüter, Margildis, 1967, Niedersächsische Brakteaten der Hohenstauferzeit. Kataloge der Münzsammlung des Kestner-Museums Hannover Bd. 3. Hannover.

- Sprenger 2002= Sprenger, Bernd, 2002, Das Geld der Deutschen. Geldgeschichte Deutschlands von den Anfängen bis zur Gegenwart. Paderborn, München.

(Felix Maximilian Koch)

< zurück zu Kleine Göttinger Münzgeschichte